主页 > imtoken苹果版下载官网怎样下载 > 全球金融科技监管现状与未来

全球金融科技监管现状与未来

在一定程度上,对金融科技的监管也是对人与科技关系这一经典命题的再现。 系统越智能化、越技术化,越需要治理和支持机制,确保“科技”、“互联网”等中性概念与负外部性强的“金融”概念的结合能够产生我们推动金融服务效率的积极“外部性”。 这是每个国家在金融科技领域都需要解决的重大问题。

“金融科技(FinTech)”不同于我国“互联网金融”的概念。 本文在界定和分析的基础上,按照金融科技的主要类别重点阐述了各类别的发展趋势和监管挑战。 从全球金融科技监管现状来看,在国家层面,目前各国监管措施不同,缺乏统一的标准和框架; 在国际层面,国际组织已经开始研究并启动了初步的评估框架。 同时,金融科技跨界发展趋势初现,但监管合作不足。 下一步,预计金融科技的国际治理和双边合作将加快推进,各国也将明确监管责任范围,将金融科技的各类金融活动纳入现有监管框架,采取措施鼓励金融科技发展。创新培育良好的金融环境。 技术生态系统。 最后,本文提出了各级金融科技监管和法治面临的挑战,期待各方积极思考、共同应对。

金融科技定义与分析

近年来,金融科技(FinTech)的概念备受关注,但作为一个产业,全球金融科技产业仍处于起步阶段,各国发展差异显着。 因此,对于金融科技概念的内涵和外延,实际上并没有统一规范的定义,各方所讨论的“金融科技”涵盖范围也不完全相同。

在国际层面,作为全球金融治理的核心机构,金融稳定委员会于2016年3月首次发布金融科技专项报告,初步给出了“金融科技”的定义,即金融科技( FinTech)是指由技术带来的金融创新,这些技术创造了新的商业模式、应用程序、流程或产品,对金融市场、金融机构或金融服务的提供方式产生了重大影响。 随着金融稳定委员会金融科技工作的推进和金融科技领域研究的深入,预计后期金融稳定委员会将对金融科技给出更完整的定义。

在国家层面,一些国家或地区对金融科技进行了正式定义,主要是出于立法或修法的需要。 例如,在东亚地区,日本和台湾修改了传统金融机构对金融科技公司的持股比例上限。 为此,必须明确定义金融科技。 在中国台湾地区,金融科技行业整体被认定为“金融相关业务”,具体定义为利用咨询或网络技术,为金融机构提供配套信息和数据服务(如大数据、云技术、机器学习等),以及提高效率或安全性的行业(如移动支付、自动化投资理财顾问、区块链、生物识别等)等创新金融服务,但不包括硬件设备企业原则。

值得注意的是,“金融科技”的国际概念与我国当前流行的“互联网金融”不同。 金融科技以互联网和移动通信为技术手段服务于金融行业,其应用和发展遵循金融规律。 但是,我国互联网金融在制定过程中,存在一些问题,金融与互联网的重要性无法明确区分,致使实践中出现了很多背离和违背金融行业规律的所谓创新,甚至在监管和经营理念上出现偏差,造成诸多风险。

主要类别和监管挑战

总的来说,金融科技主要包括互联网和移动支付、网络金融、智能理财服务、区块链技术四个部分。 这四个部分在技术和商业模式成熟度、对现有金融体系的冲击程度等方面完全不同,因此对监管的挑战也不同。

(一)互联网与移动支付

中国在这一领域优势明显。 非洲的肯尼亚也是一个成功的故事。 各国实践表明,基于互联网平台的第三方支付的商业模式和技术已经比较清晰。 总体而言,它可以大大提高支付效率和便利性,有效补充现有金融系统的服务功能,也可以促进现有金融系统进一步提高自身效率。 因此,他们中的大多数人对其作用持积极态度。

同时,第三方支付的发展仍然需要依托现有的银行体系,包括客户的获取和资金的最终结算。 因此,“移动互联网技术+小额支付”的结合虽然在客户服务和体验方面对商业银行系统带来了冲击,但两者的关系将是长期的双赢合作,将对商业银行系统产生负面影响。对现有金融体系的影响。 影响不是颠覆性的。

监管挑战相对明确,主要集中在客户保护、反洗钱和反恐怖融资、资金和网络安全等方面,适用各国现有的大部分金融支付监管要求。

(二)互联网金融

从现有实践来看,互联网融资或以众筹、P2P为代表的网络融资活动发展相对较好较快的国家,基本定位于小额股权融资和小额消费贷款,部分填补了空白。 金融服务存在差距,有的在客户风险和信用审查方面有独特的创新模式。 就其作用而言,对于提升金融服务覆盖面,尤其是提升边远贫困农村普惠金融具有重要价值。

当然,网络理财也不是万能的。 各国的实践表明,该领域没有特别高的技术门槛。 市场参与者的成功主要取决于商业模式,能够实现可持续发展的网络融资模式仅限于小额信贷和消费信贷领域。 如果拓展到大型项目融资,线下融资相比商业银行并没有明显的优势。 因此,其发展受到限制。 从长远看,这是对现有金融体系的重要补充,但不能从根本上替代传统金融业在社会资源配置中的作用。

在监管挑战方面,目前对商业银行信用风险管理的基本要求大多适用,但由于国家将其定位为信息中介和信用中介,或债务融资或股权融资,适用的监管要求如下: . 但是,可以应用金融业风险管理和风险监管的基本原则,以及功能监管或行为监管。

(3) 智能理财服务

这主要是指利用人工智能技术提供财富管理咨询、咨询等服务,智能机器人就是代表之一。 尽管欧美一些公司已经提供了这方面的服务,但此类新兴领域仍然是小众市场,无论是市场还是金融消费者都需要一个逐渐接受的过程。 同时,金融市场和产品相对复杂。 智能机器人能否实现自我学习和提升,提供优于现有金融机构和专业金融人员的个性化投资建议,还有待市场检验。 因此,它距离真正成熟、对现有财富管理模式产生较大影响还很遥远。

在监管挑战方面,欧美国家目前对这类公司采用与现有理财规划咨询公司相同的监管标准,尤其是在产品信息披露和金融消费者保护方面。

(4) 区块链

目前普遍认为这是一项具有最大不确定性的基础性颠覆性技术,具有分布式、免信任、时间戳、加密、智能合约等特点。 可能带来的影响和挑战也存在较大差异。 其在金融领域的应用前景是:目前,一些机构已经开始在某些领域进行探索和使用,但要最终在金融系统中全面应用,还需要克服技术和风险管理等诸多实际障碍。 一些咨询机构估计需要10年; 然而,一旦这项技术最终在金融领域得到全面采用,它可能会彻底改变现有的金融系统结构和基础设施。 这也是为什么虽然区块链技术在发展和应用过程中还面临着诸多不确定性和技术挑战,但它已经成为全球金融创新领域最为关注的话题,也是监管部门和监管部门高度关注的重要问题。各国的金融机构。 原因。

面对区块链技术的机遇与挑战,全球各大金融机构和交易所开始积极布局,抢占先发优势,包括结成联盟制定行业标准,携手金融科技公司开发核心业务区块链应用等。 . 在以上四个领域中,这一领域无疑是最重要的,也是对未来监管的最大挑战。

国际金融科技监管现状

(一)各国监管措施不一,缺乏全球统一标准

由于各种金融技术创新和成熟度的差异,目前各国主要考虑和实施对互联网金融和电子货币的监管。 在其他金融科技品类中,各国的支付监管规则较为成熟,而区块链等技术及其影响仍处于探索阶段。 总体来看,各国对具体金融科技品类的监管存在较大差异,全球金融科技监管缺乏统一标准,呈现碎片化、零散状态。

就P2P和众筹而言,美国根据金融产品和服务的性质确定适用的法律和监管机构,将P2P和众筹纳入证券市场行为监管框架; 监管原则用于监管。 例如,英国对P2P网络借贷和众筹规定了最低资本水平等审慎监管指标,要求投资众筹加入英国金融服务补偿计划,类似于商业银行的金融安全网设计。 ; 法国将P2P借贷业务视为银行业务,实行银行监管。

在电子货币方面,监管态度的差异更为明显。 根据美国国会法律图书馆全球法律研究中心 2014 年的一项研究,40 个接受调查的国家和地区对比特币普遍持有三种态度:积极、反对和保留。 在积极的态度下,它也被视为一种商品和一种货币。 美国商品期货交易委员会将比特币归类为商品。 欧盟最高法院裁定,比特币是一种货币,不是商品,即电子加密货币是欧盟范围内合法的支付方式。

(二)国际组织启动研究并发布初步评估框架

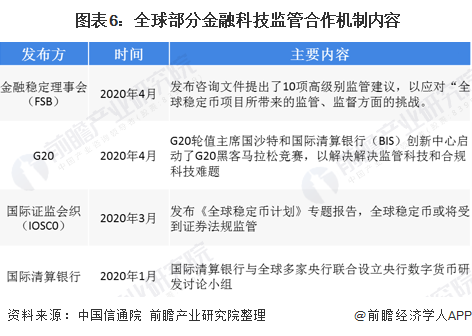

2016年3月16日,金融稳定委员会(FSB)第16次全体会议在日本召开。 全球金融监管部门首次正式讨论金融科技的系统性风险和监管问题,并发布《金融科技全景描述与分析》。 分析框架报告”。

尽管当前全球金融科技仍处于起步阶段,还存在数据不足、技术更新过快等具体障碍,无法对其实施全面评估,但FSB聚焦金融稳定,推出金融科技分析框架层级清晰,重点突出。 具有很强的实用性,值得各国监管部门充分借鉴和应用。 这个框架分为三个步骤:

一是要充分分析各类金融科技产品及其制度的创新内容和制度特征。 特别是对于一些跨市场、跨行业的经营,更需要认清其商业模式的本质:是市场真正需要的金融服务创新,还是只是借创新之名谋取暴利和利益。赚快钱; 这些机构的管理和内部控制是否存在严重不符合金融行业特点的问题。

第二,区分其驱动因素。 对确有利于降低成本、优化风险管理、填补金融服务空白、满足市场需求的创新活动,要在整顿规范的基础上给予支持。 或对违法犯罪行为予以严肃处理。

三要重视前瞻性评估对金融稳定的影响,从微观和宏观两个层面全面评估。 在微观层面,重点评估其对传统金融机构业务模式的影响,对金融市场各类市场参与者行为和风险状况的相互影响,以及可能给金融体系带来的脆弱性。 也就是说,要注意从微观的商业模式或产品出发,发现其可能产生的宏观潜在影响,这将有助于我们判断是鼓励还是停止其业务。

宏观层面,重点评估金融科技活动是否会对金融体系的复杂性、透明度、流动性、杠杆率、信用风险、交易对手风险等产生实质性影响,是否会影响金融体系的期限转换。整个金融体系,流动性错配和风险转化的影响,是否会对市场结构和竞争产生实质性的影响,以及其外部效应的大小等。以上几个方面是我们综合分析各种金融科技是否会产生影响的重要方面。活动会影响金融稳定,也是我们考虑各个子行业未来的重要方面。

此外,在FSB的领导下,巴塞尔银行监管委员会BCBS成立了金融科技工作组,研究金融科技对商业银行的影响和未来的监管应对措施。 鼓励创新的基本态度、监管框架、具体规定和具体做法; 继国际证监会组织(IOSCO)发布2014年和2016年两份众筹行业发展报告后,下一步将对众筹行业进行更全面的评估,包括区块链、云技术的应用和影响、机器人咨询和证券和资本市场中的其他金融技术; 国际保险监督官协会IAIS在2015年11月发布了《普惠保险业务指南》,消费者保护、数据保护和反欺诈是IAIS对金融科技的三大核心关注点。

(三)金融科技跨界发展,监管合作缺失

目前,传统金融行业开始逐渐受到金融科技行业的无边界竞争,但金融科技的跨境监管合作安排明显滞后于跨境发展的步伐。 以蚂蚁金服为例。 它的国际化正在加速。 支付已覆盖220多个国家和地区。 它每年为超过3300万海外客户提供服务。 同时在印度投资了一家支付公司。 计划分批设立比特币给金融体系挑战应对,并计划参与东南亚部分国家的银行或支付机构。 欧洲的跨境P2P业务也是一个典型的例子。 对于商业银行而言,母国与东道国监管当局之间的合作已经有了一系列制度化安排,包括母国与东道国监管当局在信息共享方面的沟通与合作,跨境检查,持续协调和解决方案。 但对于已经开展跨境经营的金融科技行业,目前无论是监管还是消费者保护方面比特币给金融体系挑战应对,都没有制度安排。

鉴于金融科技跨境发展尚处于起步阶段,目前实际遇到的监管合作问题主要集中在市场准入领域。 对于未来可能具有“系统重要性”的金融科技公司,没有联合评估安排。 目前,超大型金融科技公司已经出现,一些公司也在全球扩张。 如果延续目前的发展势头,未来必然需要对全球或国内“具有系统重要性”的金融科技进行联合评估,并根据评估结果采取相应的监管应对措施。 在这方面,金融稳定委员会的分析框架可以作为参考。

金融科技监管的未来

(一)明确监管职责范围,纳入现有监管框架

首先,无论金融科技如何定义,根据业务性质规范其中的金融活动是国际共识。 大多数国家和地区都要求金融科技创新遵循现有金融监管的基本原则,以确保标准的一致性。

那么,是否需要一个新的机构来监管金融科技? 无论是国际层面还是国家层面,普遍认为没有必要设立新的机构。 金融科技的监管完全可以沿用现有的监管框架,现有的监管机构将按照组织或职能履行监管职责。 但是很重要的一点是,在金融科技发展的初期阶段,需要有一个非常明确的监管责任界定。 这对发展中国家和发达国家来说都不容易。 如何对金融科技进行准确分类,是否对股权和债权融资实施不同的监管方式,如何划分中央与地方、央行与监管部门的监管责任,这些问题在不同国家必须以不同的方式解决,核心是明确现有监管框架内的责任。

(二)鼓励金融科技创新,培育良好生态

许多国家政府或监管机构已经或正在推出一系列鼓励创新的政策举措,大致可分为三种模式,即监管沙盒、创新中心和创新加速器。 这三种模式可以独立使用,但一些国家将监管沙盒视为更广泛创新中心的一个模块。

所谓“监管沙盒”模式允许在受控测试环境中对金融科技新产品或服务进行真实或虚拟测试。 在一定范围内,该模式简化了市场准入标准和程序,免除了部分法规的适用,允许新业务在保障消费者权益的前提下快速运营,并可基于其在沙盒中的测试推广获准.

这种模式首先出现在英国。 英国金融行为监管局(FCA)于2016年5月正式启动“监管沙盒”项目,澳大利亚和新加坡于2016年6月发布项目咨询草案,预计未来将有更多国家和地区推出类似安排。 从现有的英国模式和澳大利亚、新西兰的征求意见稿来看,未来各国的监管沙盒在不同的具体安排上会有一些共性:一是机构无论是否受监管都可以申请进入。监督沙盒。 此举首次将许多金融科技公司作为“局外人”带入了监管领域。 一方面,有助于降低其创新金融产品的监管不确定性风险。 格局的范围,是否跨出边界一步,是监管理念如何应对金融科技快速发展的一大挑战。 其次,申请人提交的创新产品或服务将得到监管部门的个性化建议或指导,这对监管部门对金融科技创新的理解和评估能力提出了很高的要求。 第三,在测试环境中将设置一些基本的监管要求,包括消费者保护。 最后,在测试过程中,监管机构仍然有监管工具和方法可以使用。 最后两点突出了监管机构在沙盒中仍然存在的风险监督和消费者保护责任。

第二种鼓励创新的模式是“创新中心”模式,支持和引导机构(包括受监管和不受监管的机构)了解金融监管框架,识别创新中的监管、政策和法律问题。 该模式已在英国、新加坡、澳大利亚、日本、中国香港等多个国家和地区实施。 其中,不仅有一对一的辅导支持,还有针对更广泛受众的支持和指导。 但这种模式一般不涉及创新产品和服务的真实或虚拟测试。 由于该模式更具可操作性,预计未来将有大量国家和地区出台类似的制度安排。

第三种模式是“创新加速器”模式,即监管部门或政府部门与行业建立合作机制,通过提供资金支持或政策支持,加速金融科技创新的开发和应用。 一些国家的“孵化器”安排也属于这种模式。 鉴于监管机构的作用,预计这种模式将更多地被政府而不是监管机构采用。

总体来看,目前各国当局都希望在本国建立良好的金融科技生态系统(FinTech Ecosystem),通过政府、监管部门、传统金融机构和金融机构的沟通与合作,建立和培育金融科技产业。金融科技行业和其他相关实体。 激发科技创新,吸引金融科技人才,提高金融市场和金融体系效率,提升金融消费者满意体验。

在构建良好的金融科技生态体系中,通过政策引导,鼓励大型金融机构与金融科技企业开展多种形式的战略合作与融合,是促进金融与科技快速融合的重要手段。 目前,在全球范围内,各类大型金融机构和一些交易所都在快速开展与金融科技公司的各种合作,包括金融机构购买金融科技公司的核心技术或商业模式、股权合作、金融机构外包部分业务处理等。金融科技公司等。可以预见,各国金融科技的发展很大程度上取决于传统金融机构与金融科技公司的密切合作。

(三)国际治理进程加快,双边合作逐步发展

2016年3月金融稳定委员会正式将金融科技纳入议事日程后,其下属银行业、证券业、保险业委员会加快推进金融科技相关工作。 未来一两年,预计巴塞尔银行监管委员会BCBS、国际证监会组织IOSCO和国际保险监督官协会IAIS等国际行业监管委员会将发布进一步的金融科技评估报告。 同时,对于金融科技的发展,本届各委员会将对国际监管框架、指南和标准中是否存在不适应市场发展需要修订的内容作出专业、权威的判断,是否需要制定新的行动计划。

在国际治理加速推进的同时,一些国家也宣布双边合作取得可喜进展。 随着双边合作协议数量的增加和深入,以及金融科技创新本身具有很强的跨境性,双边金融科技合作完全有资格达到并超越母国东道国传统监管合作模式。金融机构。

展望未来金融科技监管方向,我们也必须看到当前监管理念和监管框架面临的根本性挑战。 在监管理念方面,传统的栅栏与栅栏方法是否仍然适用? 事实证明,目前商业银行与网贷之间的风险传导通道可以通过栅栏的方式进行隔离。 但金融科技跨市场、跨行业快速发展,加之金融服务供给侧日益多元化,未来实现跨行业监管可能并非易事。 在监管路径上,目前采取的是几乎完全针对现有金融机构的自上而下的监管路径,当前金融体系的杠杆、规模和相关性、垄断租金等深层特征不断强化。当前系统。 这种固有模式是否会通过技术进步阻碍金融体系的效率? 要创新监管路径,更加关注新金融企业、新制度,更好发挥市场和科技创新力量,实现提效维稳等监管目标。 在监管规则方面,核心业务不得外包的基本理念是否需要调整? 如何坚持数据本地化的长期要求,是否有新的实现方式? 市场上出现了很多金融科技公司,帮助传统金融机构的流程外部化,利用云平台帮助金融机构提高中后台流程的效率和性能,区域公有云中心正在为众多金融机构提供数据。该地区的国家服务。 在监管能力方面,如何利用金融科技提升监管效率? 如何培育和发展监管技术(RegTech)? Taking big data as an example, traditional financial institutions have accumulated and continued to generate massive amounts of data, and the tools for big data analysis are complex. The willingness and ability of regulatory authorities to use data analysis to assist supervision needs to be improved.

Facing the challenges of financial technology, not only the regulatory concept must be adjusted and innovated, but the regulatory framework has also been impacted by a series of problems. The most prominent challenge comes from blockchain. The current international and national legal and regulatory frameworks are not fully applicable to blockchain networks, and there are even conflicts between the two. For example, the current legal regulation aims to provide a basis for trust between counterparties, but the blockchain does not require the endorsement or support of such trust, and the blockchain's claim that “code is law” embodies this conflict; but another On the other hand, the future application and development of blockchain is very dependent on the certainty of international and national laws. Blockchain poses a series of questions for sovereign law: How will regulatory responsibilities be fulfilled in a decentralized blockchain network in the future? How much access should regulators have over the network? How can a country's authorities enforce the law in the international network of blockchain? How to determine the legal jurisdiction in the event of a dispute resorting to the actual law? There are still no answers to these questions, but one thing is certain, that is, the blockchain especially requires thinking at the level of governance and regulatory frameworks at the international level.

To a certain extent, the regulation of financial technology is also a reappearance of the classic proposition of the relationship between people and technology. The more intelligent and technical the system is, the more governance and supporting mechanisms are needed to ensure that the combination of neutral concepts such as "technology" and "Internet" and the concept of "finance" with strong negative externalities can generate our promotion of financial Positive "externalities" of service efficiency. This is a major problem that every country needs to solve in the financial technology field.